¿Por qué la reforma de China supera la teoría de “Keynes a medias”

Por JOHN ROSS*

Los resultados de los dos enfoques internacionales adoptados este año por las principales economías para hacer frente a las tendencias negativas continuas de la economía mundial desde la crisis financiera internacional pueden compararse teniendo en cuenta que el año 2016 ha finalizado. Son las políticas de “oferta” por parte de China en comparación con las de “demanda” del G7, principalmente políticas monetarias como la expansión cuantitativa (EC).

El éxito de la respuesta de China en comparación con la de Occidente se confirma con los datos de la economía mundial. Pero tal éxito de la “oferta” de China no es meramente “pragmático”, fluye de cuestiones fundamentales de la teoría económica. El punto de vista de la “oferta” de China se ajusta aún más a la visión del presidente Xi Jinping de que el país está preparado para usar tanto lo “visible” como lo “invisible” en su desarrollo económico. En el contexto general de una economía de “mercado socialista”, China puede utilizar la mano visible (dinámica) para cerrar la capacidad excesiva, mejorar la oferta y la infraestructura. Todo esto ayuda al desarrollo del mercado, la división del trabajo y estimula las inversiones para el crecimiento y el desarrollo industrial.

En última instancia, la respuesta más exitosa de China a la crisis financiera internacional en comparación con las economías occidentales muestra en términos prácticos la superioridad del sistema económico socialista frente al capitalista. En contraste, la incoherencia de la economía occidental contemporánea se muestra en ella, presentando incluso la teoría de Keynes como puramente “de demanda”, lo que es una tergiversación de las ideas propias de Keynes.

Primero, se establecerán los hechos relativos a las tendencias en las principales economías y luego se analizará por qué la respuesta de China a la oferta ha sido más exitosa que la de demanda de Occidente.

La economía global

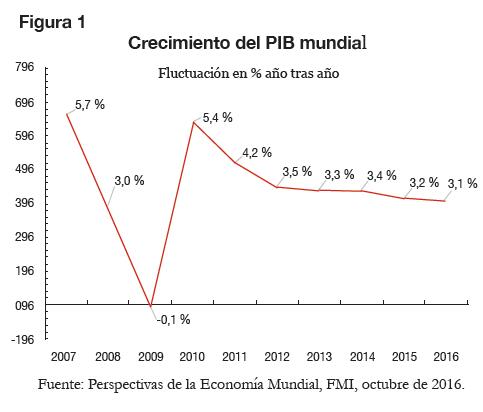

Tomando como referencia el contexto internacional, las tendencias negativas en la economía global han continuado desde la crisis financiera internacional. El Gráfico 1 muestra el crecimiento económico mundial, después de la recuperación en 2010 a tasas de crecimiento esencialmente pre-crisis, que se ha desacelerado desde entonces. El crecimiento económico mundial cayó del 5,4 % en 2010 al 3,1 % en 2016, según la última estimación del Fondo Monetario Internacional (FMI).

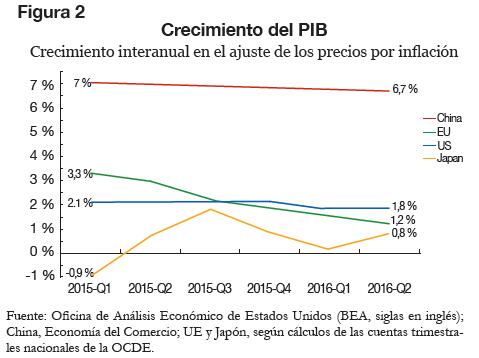

La figura 2 muestra con más detalles los recientes acontecimientos en los principales centros económicos mundiales: Estados Unidos, China, la Unión Europea (UE) y Japón. Así se dieron las tendencias del crecimiento económico desde principios de 2015 hasta el segundo trimestre de 2016.

· Japón solo se ha recuperado, a partir de sus índices negativos, con un muy pequeño 0,8 % de crecimiento positivo.

· El crecimiento anual de la UE ha disminuido ligeramente desde un nivel ya bajo, del 2,1 al 1,8 %.

· La economía de EE. UU., que después de 2008 logró una recuperación más sustancial que otros países occidentales, sufrió una fuerte desaceleración entre 2015 y 2016, descendiendo desde un 3,3 hasta un 1,2 % de crecimiento anual.

· China continúa superando a los centros económicos occidentales. En el segundo trimestre de 2016, su crecimiento de 6,7 % fue cinco veces más rápido que el de EE. UU. El crecimiento anual de la economía de China, a diferencia de la de EE. UU., solo ha disminuido ligeramente en el período reciente del 7,0 al 6,7 %.

Por lo tanto, la economía de China no solo ha mostrado su superioridad en el período inicial de la crisis financiera internacional, con un crecimiento acumulado del PIB entre 2007 y 2015 del 93 % frente al 10 % de EE. UU., también ha seguido mejorando en el período más reciente.

Oferta contra demanda

En cuanto a las razones de estas tendencias mundiales, la diferencia entre la oferta de China y la demanda de Occidente es clara. La herramienta política fundamental utilizada por las principales economías occidentales para tratar de hacer frente a las consecuencias de la crisis financiera internacional ha sido la EC monetaria. El objetivo de los activos masivos de la misma, se ha sustentado en intentar bajar las tasas de interés.

La política de expansión cuantitativa pertenece a la teoría de Keynes. Desde su punto de vista, en una economía moderna la inversión es fundamentalmente financiada por el endeudamiento. Por lo tanto, la voluntad de invertir depende de la relación entre el beneficio y las tasas de interés. La reducción de las tasas de interés tiene como objetivo disminuir los costos de los préstamos en comparación con los beneficios, aumentando así el atractivo de la inversión y, por ende, la demanda de la misma.

Pero desafortunadamente para la coherencia de la política económica Occidental contemporánea, esto era solamente la mitad del argumento de Keynes. Las medidas para aumentar la demanda de inversión mediante la reducción de las tasas de interés serían inadecuadas, según dicha teoría. Por lo tanto, el Estado tendría que adoptar medidas para garantizar la oferta directamente, asegurando un adecuado suministro de inversión.

"Ahora estoy algo escéptico sobre el éxito de una política meramente monetaria dirigida a influir en la tasa de interés. Espero ver al Estado asumir una responsabilidad cada vez mayor organizando la inversión directamente”, señaló Keynes. En consecuencia, cree que el Estado tendría que regular el nivel de inversión y no el sector privado: "Concluyo que el deber de ordenar el volumen actual de inversión no puede dejarse en manos privadas". Se necesita establecer una "tasa de inversión socialmente controlada". Pero si el Estado determina "el volumen actual de inversión", Keynes llegó a una conclusión: "Parece poco probable que la influencia de la política bancaria sobre la tasa de interés sea suficiente por sí sola para determinar una tasa óptima de inversión. Por lo tanto, entiendo que una leve socialización de la inversión será el único medio para asegurar una aproximación al pleno empleo”.

Señaló que esta "socialización de la inversión" no significaba la eliminación del sector privado, sino de la inversión estatal que operaba junto con dicho sector, algo similar a la combinación de la “mano visible” y la “mano invisible” analizada por Xi Jinping. "Esto no necesita excluir todo tipo de compromisos y dispositivos por los cuales la autoridad pública cooperará con la iniciativa privada. Aparte de la necesidad de controles centrales para lograr un ajuste entre la propensión a consumir y el incentivo para invertir allí, no es necesario socializar la vida económica. Los controles centrales que se necesitan para asegurar el pleno empleo implicarán, por supuesto, una ampliación de las funciones tradicionales del Gobierno”, explica Keynes.

“Keynes a medias”

Existen otras razones para rechazar el análisis general de Keynes, por ejemplo, era un proteccionista, entonces presentarlo como un economista puramente "de la demanda" es falso como se muestra anteriormente. Lo que Occidente ha presentado como "keynesianismo", desde la crisis financiera internacional puede ser denominado " Keynes a medias". Estados Unidos y otras economías utilizaron activamente las herramientas de la teoría de la demanda de Keynes, con la expansión cuantitativa para bajar las tasas de interés, pero rechazaron las medidas de oferta, la "socialización de la inversión" y la necesidad de "una tasa de inversión socialmente controlada".

Pero los acontecimientos desde el comienzo de la crisis financiera internacional han justificado la opinión de Keynes: "Soy un escéptico ante el éxito de una política meramente monetaria dirigida a influir en la tasa de interés". Los enormes programas de EC no han podido relanzar la inversión y el crecimiento en las economías occidentales, pero han rechazado "la oferta" que argumenta Keynes: "El deber de ordenar el volumen actual de inversión no puede dejarse en manos privadas". Es que las economías occidentales son capitalistas.

La economía socialista de China, sin embargo, no tiene remordimientos en el uso tanto de la mano visible como de la invisible por parte del Estado y el sector privado. Sin embargo, una vez que el Estado comienza a desempeñar un papel en la inversión, no puede invertir o retenerla. En resumen, no puede dejar de invertir en sectores específicos. Debe decidir sobre las principales prioridades de inversión y tener una "estrategia industrial". Dada la orientación de China para crear una economía de mercado socialista y su nivel actual de desarrollo, estas deben incluir algunas particularidades.

Para sentar las bases de un funcionamiento más eficaz del mercado y la división del trabajo por ejemplo, China tiene solo el 7 % de la longitud per cápita del ferrocarril, el 16 % de la longitud de las carreteras de Estados Unidos y menos de un tercio de la electricidad de dicho país. Esto hace imposible que la logística y la infraestructura del mercado funcionen tan efectivamente como en EE. UU. Se deben mejorar la productividad y la rentabilidad cerrando las tendencias a la baja, en ese sentido, en industrias con exceso de capacidad. Esta es la combinación de la "mano visible" y la "mano invisible" esbozada por Xi Jinping.

Desde el comienzo de la crisis financiera internacional la respuesta de China ha sido superior a la de Occidente. Los hechos lo confirman.

*John Ross es investigador del Instituto de Estudios Financieros Chongyang de la Universidad del Pueblo de China.