Análisis del comercio entre China y América Latina

Según cifras proporcionadas por la aduana china, en 2013, el comercio exterior del país aumentó un 7,6 % en comparación con el del año anterior y alcanzó un volumen de 4,16 billones de dólares. El comercio con Oceanía fue el que tuvo un mayor margen de crecimiento (12,2 %), seguido del comercio con el resto de Asia (8,8 %). Solo hubo dos regiones que presentaron un crecimiento menor al 7,6 %: África (5,9 %) y América Latina (0,1 %). Es decir, después del rápido crecimiento que experimentó en más de una década, el año pasado, el comercio entre China y Latinoamérica no creció casi nada. Algo muy raro en la historia.

16 de febrero de 2014. Autobuses Yutong que serán exportados a Venezuela en el puerto de Lianyungang, provincia de Jiangsu. CNSPHOTO

Altibajos en la relación comercial

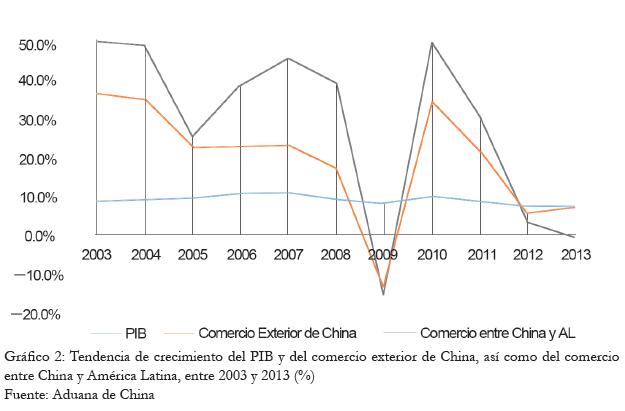

En los últimos diez años, el comercio bilateral entre China y América Latina registró un crecimiento rápido, con excepción de los años 2009 y 2013.

Si tomamos el 2003 como el inicio del último ciclo económico latinoamericano, durante estos últimos once años, el comercio entre China y dicha región mantuvo un crecimiento promedio anual del 29,2 %, 9,4 y 19,7 puntos porcentuales más que el crecimiento del comercio exterior y el de la economía china, durante el mismo periodo, respectivamente.

Durante los seis años anteriores al estallido de la crisis financiera (2003-2008), el comercio bilateral experimentó un desarrollo muy rápido y llegó a una tasa de incremento del 41,8 %, 14,9 y 31,7 puntos porcentuales más que el crecimiento del comercio exterior y que el PIB de China durante el mismo periodo, respectivamente.

En 2008 estalló la crisis financiera, lo que afectó, notablemente, el veloz crecimiento del comercio entre China y Latinoamérica. Al año siguiente, por primera vez, apareció un crecimiento negativo (-15,2 %), 1,4 puntos porcentuales menos que el comercio exterior chino (-13,8 %).

Sin embargo, el comercio bilateral tuvo un repunte en poco tiempo. En 2010, incluso, creció en 51,6 % en comparación con el año anterior, 15,9 puntos porcentuales más que el comercio exterior chino. En 2011, se registró una tasa de crecimiento del 31,5 %, 9 puntos porcentuales más que el comercio exterior chino.

No obstante, el cambio llegó en 2012, cuando el comercio bilateral comenzó a desacelerarse y registró un aumento de solo un 3,6 % en comparación con 2011. En 2013, la tasa de crecimiento quedó casi en cero (en realidad fue del 0,1 %). Durante el mismo periodo, tanto el comercio exterior como el PIB de China permanecieron en un crecimiento de alrededor del 7 % (véase el gráfico 2).

27 de febrero de 2014. Argentinos visitan un tren urbano fabricado en China. CNSPHOTO

La economía china entra en reajuste

La interrupción del rápido crecimiento del comercio bilateral, algo que parece anormal, es, quizá, un fenómeno temporal o un reajuste después de un largo tiempo de veloz incremento.

China y América Latina han sido socios estratégicos con una recíproca dependencia. Por ello, el drástico altibajo registrado en el comercio bilateral después de la crisis financiera, sin duda, atrajo la amplia atención de los interesados en el desarrollo de China y América Latina. Sin embargo, la situación general no ha sido tan severa como para generar preocupación: entre 2009 y 2013, el comercio entre China y Latinoamérica mantuvo un crecimiento promedio anual del 14,1 %, 3,3 y 5,4 puntos porcentuales más que el aumento del comercio exterior de China y el del PIB chino, durante el mismo periodo, respectivamente. Si observamos a corto plazo, el comercio entre China y América Latina ha presentado una tendencia decreciente, pero la caída se dio desde un nivel bastante alto y, por ello, hay suficientes razones para ser optimista en una perspectiva a mediano plazo. Ya sea en la teoría o en la práctica, cualquier crecimiento veloz no puede durar un largo tiempo.

La crisis financiera ha influido mucho en todo el mundo y, cinco años después, sigue afectando la recuperación y el fomento de la economía mundial y del comercio internacional, lo que refleja también los problemas arraigados, profundamente, en la economía y el comercio de diversos países. Por eso, a fin de afrontar los efectos de la crisis, todos los países, desarrollados o en vías de desarrollo, tratan de llevar a cabo un reajuste en la estrategia del desarrollo económico. Se puede decir que la economía mundial ha entrado en un periodo de reajuste.

Como todo el mundo sabe, a partir de la aplicación de la política de reforma y apertura hacia el exterior, China ha experimentado un veloz desarrollo económico de más de 30 años y ha llegado a ser la segunda economía del mundo y el líder mundial en comercio exterior. Sin embargo, el país ha pagado un alto precio: el despilfarro de los recursos, la excesiva capacidad productiva, el deterioro del medio ambiente, la polución, la disparidad en la distribución de ingresos, el desfalco y la corrupción, etc. Por eso, en 2007, el Gobierno chino planteó el reajuste de la estructura económica y el cambio del modelo de desarrollo, lo cual, poco después, se hizo más apremiante e importante debido al estallido de la crisis y generó que se acelerara su ejecución. Muchas zonas de China fueron cambiando, gradualmente, su modelo de crecimiento económico: en vez de buscar solo el aumento del PIB, se preocupaban más por la protección medioambiental y la reducción del consumo energético por unidad del PIB. Entre 2010 y 2013, la velocidad del crecimiento económico de China bajó de un 10,1 % (anterior a la crisis) a un promedio anual del 8,7 %. En los últimos dos años, se ha buscado que el crecimiento se sitúe entre el 7,7 % y el 7,8 %. En cuanto al comercio exterior chino, la tasa de incremento se redujo de un 26,9 % (anterior a la crisis) a un promedio anual del 11,4 %, mientras que en los últimos dos años ha oscilado entre un 6,2 % y un 7,3 %.

Por lo tanto, la desaceleración del crecimiento de la economía y del comercio exterior no es, necesariamente, negativa. Conforme a las leyes de la economía de mercado, es racional y normal la llegada de un periodo de reajuste después de uno de veloz crecimiento. La velocidad moderada no es algo malo.

El comercio con América Latina también en reajuste

Ante tal atmósfera es normal la de-saceleración del comercio bilateral. Se puede decir que tanto la economía y el comercio exterior de China como el comercio entre China y Latinoamérica han entrado, simultáneamente, en un periodo de reajuste.

Vale estar a la expectativa y alegrarse si el desarrollo del comercio entre China y América Latina logra un cambio del tipo extensivo al intensivo.

Por un lado, el lazo comercial entre China y Latinoamérica es ya muy estrecho. Según los datos citados en un artículo titulado La promoción del comercio y la inversión con China: desafíos y oportunidades en la experiencia de las cámaras empresariales latinoamericanas, que la Cepal publicó en noviembre de 2013, en el año 2000, China solo ocupaba el 1 % de los mercados de exportación de 16 países importantes de América Latina, porcentaje que se elevó al 9 %, en 2012. Al mismo tiempo, en los mercados de importación de aquellos 16 países, el porcentaje chino se incrementó de menos del 2 % a más del 14 %. China es el tercer mercado de exportación de estos países (solo por debajo de EE.UU. y la Unión Europea) y la segunda fuente de importación (por detrás de EE. UU). Según las cifras proporcionadas por la aduana china, entre 2003 y 2013, el comercio entre China y América Latina se decuplicó. Respecto al volumen total de las exportaciones chinas, el porcentaje que ha ido a América Latina se incrementó del 3,3 % al 6,1 %, mientras que lo que representa Latinoamérica en el volumen de las importaciones chinas creció del 4,4 % al 6,5 %. En resumen, el lazo comercial entre las dos partes es muy importante. China se ha vuelto una de las locomotoras que promueve el crecimiento económico en la región, mientras que el suministro de América Latina ha asegurado un desarrollo estable para la economía china.

Sin embargo, por otro lado, hay problemas en el comercio bilateral que no se deben dejar de lado. Para ambas partes, el mayor problema es el desequilibrio en el comercio. En primer lugar, en la región de América Latina, China mantiene un superávit comercial con México y los países de América Central que aumenta, gradualmente, por año, mientras que registra cierto déficit con los países de América del Sur. En segundo lugar, en cuanto a la estructura comercial, la mayor parte de las mercancías que China exporta a América Latina son productos acabados, mientras que las que importa de esta región son productos primarios. Al verlo por países, el 89 % del comercio con Latinoamérica se centra en ocho naciones: Brasil, México, Chile, Venezuela, Argentina, Perú, Panamá y Colombia.

Aunque China ha exportado una gran cantidad de productos acabados a Latinoamérica, estos han tenido poco contenido tecnológico, bajo valor agregado y escaso beneficio económico. A la vez, las considerables importaciones chinas de productos primarios latinoamericanos han impulsado el sobrecalentamiento de los terrenos concernientes y han agravado el exceso de la capacidad productiva en sectores como la metalurgia. Entre algunas medianas y pequeñas empresas chinas estalló la competencia desleal por el mineral de hierro, lo que incrementó el precio de este, incentivó la especulación y distorsionó, severamente, el mercado. Se puede decir que la importación de los productos primarios ha superado la demanda doméstica regular china.

*Lu Guozheng es asesor de China Hoy, consejero del Centro de Estudios Mexicanos del Instituto de América Latina de la Academia China de Ciencias Sociales y, miembro del Consejo de la Asociación de Comercio Internacional de China y de la Asociación China de Estudios Latinoamericanos.